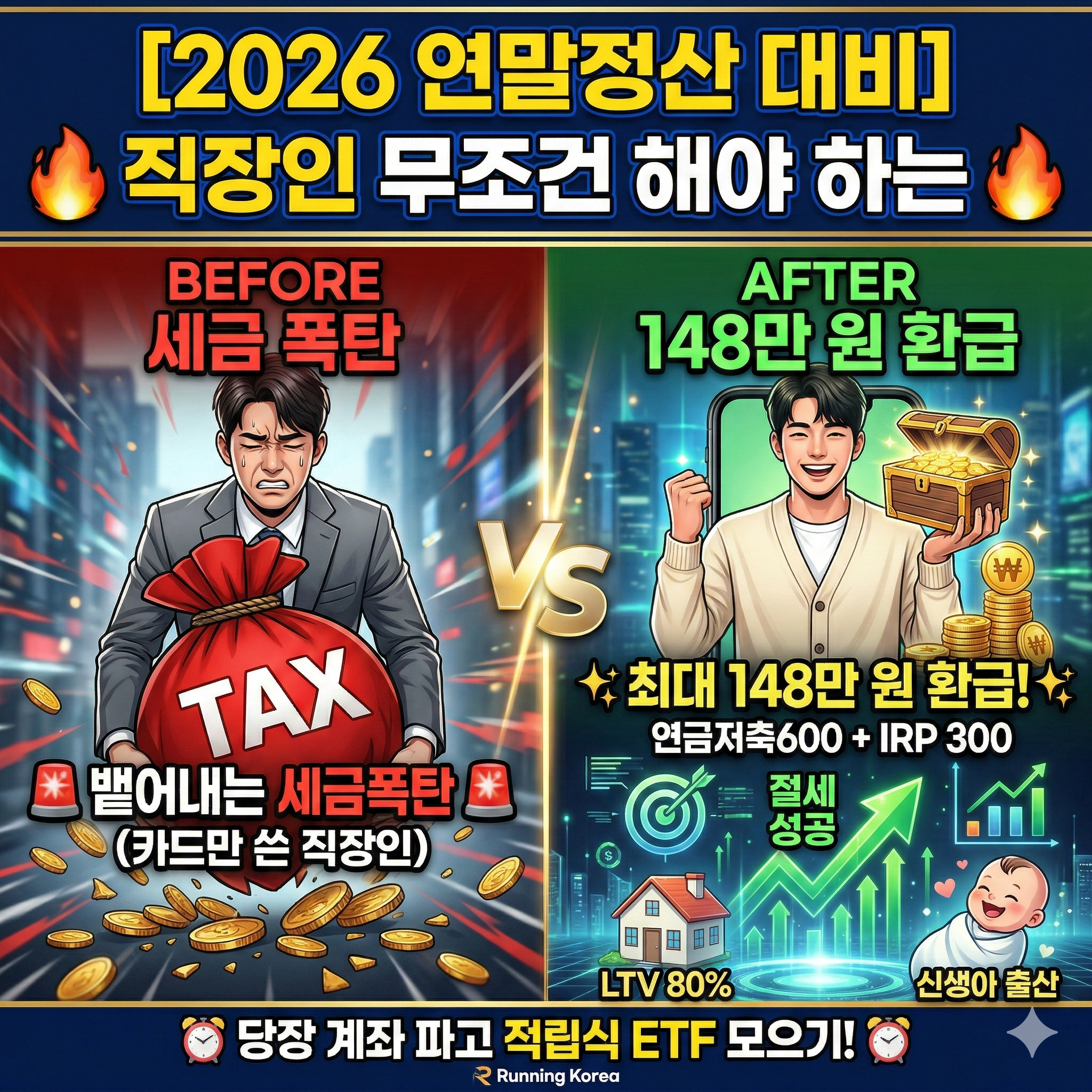

[2026년 연말정산 대비] 2030 직장인 무조건 해야 하는 연금저축펀드 + IRP 세팅법 (최대 148만 원 환급)

## 1. 서론: 당신의 ’13월의 월급’은 안녕하신가요? (세금 토해내는 이유) “올해도 어김없이 40만 원을 뱉어내라고 하네요. 옆자리 동기는 100만 원이나 돌려받았다는데, 도대체 저랑 뭐가 다른 걸까요?” 매년 2월, 직장인들의 희비가 가장 극명하게 엇갈리는 순간이 바로 연말정산 결과가 나오는 날입니다. 누구에게는 꽁돈이 생기는 ’13월의 보너스’ 달이지만, 누군가에게는 피 같은 월급을 강탈당하는 ’13월의 세금 폭탄’ 고지서가 날아오는 … 더 읽기